El ahorro te permite ser libre ante las deudas y tomar las riendas de tu vida. Después puedes destinarlo a comprar bienes o, quizás, a invertir en proyectos personales que satisfagan tus sueños

Sin lugar a dudas, la riqueza de una economía es creada por los consumidores, no por las personas empresarias, ya que si el grueso de la población reduce al mínimo sus ingresos muchas empresas terminarán cerrando. El consumo consciente debe ser respetuoso con el medioambiente, justo con las personas que producen esos bienes y, sobre todo, positivo para quien paga y utiliza ese producto… ¿Qué bienes y servicios provocan un daño a tu economía personal hoy? ¿Y a tu salud? ¿Puedes evitar su uso?

A lo largo de la vida pasaremos por distintas etapas y nuestras finanzas deben adaptarse a los ingresos y los gastos de cada momento. Es importante ahorrar desde la juventud para poder hacer frente a los gastos imprevistos que, sin duda, surgirán por sorpresa… ¿Cuáles crees que son los gastos más importantes que suele afrontar una persona a lo largo de su vida?

Para comprar una vivienda en España, según datos del Banco Mundial, se necesitan casi ocho años de salario bruto, y el primer año hay que destinar para ello más del 36% de los ingresos brutos anuales disponibles, el mayor porcentaje desde 2012. En cambio, si se opta por el alquiler, el sacrificio es aún mayor, de un 43% de los ingresos, la cifra más alta de la última década… ¿Qué ventajas e inconvenientes tiene comprar una vivienda?

Cuando tienes una fuente de ingresos, tu primera decisión es si gastas o no ese dinero. Los términos CONSUMO Y AHORRO están estrechamente relacionados, ya que, por definición, todo el dinero que no se gasta se convierte en dinero ahorrado. Por tanto, cuantas menos compras realices, mayor será la cantidad que ahorres.

Respecto al consumo, las entidades financieras han facilitado nuevos MEDIOS BANCARIOS DE PAGO como los siguientes:

El CONSUMO CONSCIENTE es aquel respetuoso con la persona usuaria, la sociedad y el planeta. Podemos distinguir los siguientes TIPOS DE COMPRAS:

Los bienes que adquirimos pueden tener CONSECUENCIAS FINANCIERAS EN EL FUTURO:

El AHORRO tiene una triple utilidad:

El PRESUPUESTO FAMILIAR O PERSONAL es un instrumento muy útil, similar al utilizado por las empresas o el sector público, que sirve para hace una previsión aproximada de los ingresos, los gastos y el posible desfase entre ambos. Todos los hogares deberían elaborarlo porque permite:

Para preparar tu presupuesto personal, recopila tus datos económicos a lo largo del tiempo y luego haz la siguiente CLASIFICACIÓN antes de incorporar tus previsiones para el futuro:

El SALDO PRESUPUESTARIO -también llamado ‘balance presupuestario’- es la diferencia entre ingresos (+) y gastos (-), y este resultado puede ser:

Los mejores CONSEJOS FINANCIEROS son estos:

La EDUCACIÓN FINANCIERA nunca ha tenido en nuestro país una asignatura propia y obligatoria para todo el alumnado, pese a que las instituciones europeas reconocen su importancia vital para la ciudadanía.¿Por qué los partidos políticos mayoritarios no han querido implantarla?

Las BUENAS DECISIONES FINANCIERAS son siempre de sentido común, pero el consumismo y la excesiva utilización del crédito han provocado trastornos mentales como oniomanía o adicción de compra compulsiva. Esta entrevista de 2007 en Valdegeña (Soria) es un alegato excelente al consumo reflexivo y la cultura del ahorro (desde el 1:50 y con subtítulos)

El SECTOR PÚBLICO debe garantizar que cualquier habitante disponga de un presupuesto de referencia suficiente para vivir su vida con dignidad

El proyecto colaborativo DOLLAR STREET muestra imágenes y vídeos de cuáles son las condiciones de vida de las familias en distintas partes del mundo, ordenadas por ingresos mensuales (de izda a dcha), pudiendo seleccionar cada país por separado.

En este ejemplo de PRESUPUESTO FAMILIAR ANUAL se han colocado arriba los ingresos, después los gastos y finalmente el cálculo del saldo.

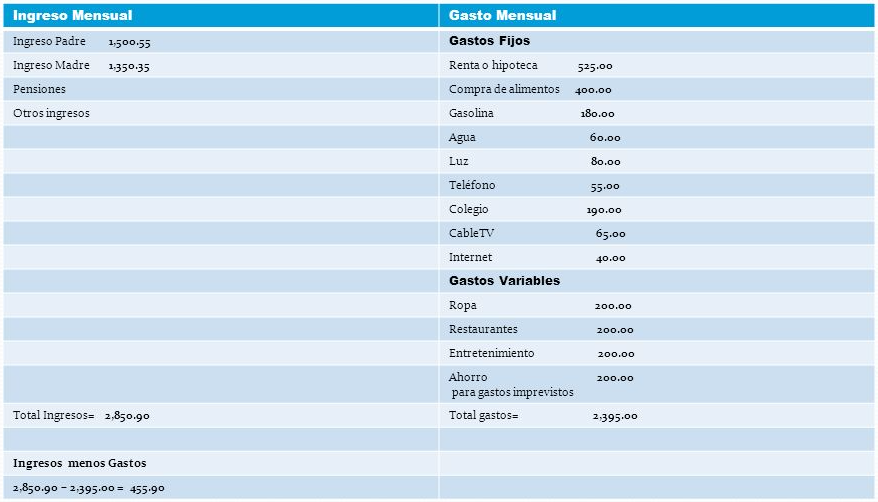

En este ejemplo de PRESUPUESTO FAMILIAR MENSUAL se han colocado los ingresos a la izquierda, los gastos a la derecha (incluido un ahorro fijo) y abajo el cálculo del saldo, que como da superávit, incrementa el ahorro.

Calculamos nuestro presupuesto personal actual

< Proyectamos la imagen de ejemplo de presupuesto familiar. >

1. Haz dos columnas, una de ingresos y otra de gastos. A continuación escribe arriba el mes de tu próximo cumpleaños, que servirá como ejemplo.

2. Rellena la parte izquierda de la tabla valorando tus ingresos de ese mes, tanto los fijos (mensuales previsibles) como los extraordinarios (anuales o imprevisibles).

3. Rellena la parte derecha de la tabla con una previsión de los gastos probables de ese mes, tanto los fijos (mensuales previsibles) como los extraordinarios (anuales o imprevisibles). No incorpores nada de ahorro.

4. Calcula abajo el saldo resultante, y escribe una conclusión de cuál es tu situación y cómo podría mejorar en el futuro.

< Conclusiones: ¿Has obtenido un saldo positivo o negativo? ¿Cuánto? ¿Qué decisiones puedes tomar a partir de ese resultado? >

En tu corta pero intensa vida has gestionado dinero en muchas ocasiones…

A. Relata cuál es el mayor gasto que has realizado con tus propios ahorros, qué producto fue, la marca o modelo, cuáles fueron tus criterios para elegirlo, etc.

B. Sin dar la cifra del precio que pagaste por él, valora qué porcentaje de tu hucha dedicaste a esa compra, y tus sensaciones después de estrenar el producto ¿satisfacción? ¿arrepentimiento?.

C. Opina sobre tu nivel actual de ahorro ¿crees que tienes un espíritu derrochador? ¿te gustaría ahorrar más? ¿crees que tus colegas actúan igual que tú?

D. Por último, relata cómo actuarías si tuvieras que enfrentarte a esta difícil decisión en el futuro: alguien te ofrece un suculento sueldo mensual a cambio de que tu profesión sea reunirte con otros trabajadores y colegas de tu empresa para comunicarles que van a ser despedidos justo en ese momento. ¿Aceptarías ese empleo? ¿Qué salario exigirías como mínimo? ¿Tendrías algún dilema moral?

que puede emprender tu centro de estudios

que puede emprender tu Ayuntamiento, tu Gobierno Regional, tu Gobierno Estatal o las Instituciones Internacionales.

4.2 Planificar y gestionar con responsabilidad y progresiva autonomía las finanzas personales y adoptar decisiones fundamentadas a partir del conocimiento y comprensión del sistema financiero y de los elementos que intervienen en las decisiones financieras, valorando los efectos que estas pueden provocar en la economía real.