El sistema financiero surge para poner en contacto al grupo de ahorradores con el grupo de inversores. Además de las entidades bancarias y no bancarias, existen diversos mercados y, para supervisarlos, una serie de instituciones oficiales.

El concepto CHIRINGUITO FINANCIERO se aplica a cualquier empresa que presta servicios de inversión de manera ilegal, que no está registrada ni supervisada por ninguna autoridad (SEC, FCA o CNMV) y por tanto, sus clientes no quedan protegidos ante posibles irregularidades o estafas. Suelen ofrecer altas rentabilidades sin apenas riesgos para captar nuevos clientes. El mejor consejo es no invertir en un producto que no se comprende. ¿Conoces este buscador de la CNMV?

El “Banco malo” o SAREB (acrónimo de Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria, S.A.) fue creado en plena crisis inmobiliaria de 2012 por las autoridades españolas y europeas. Adquirió todos los préstamos de inmuebles “tóxicos” (viviendas, locales, edificios…) de las entidades financieras rescatadas (BFA-Bankia, Catalunya Bank, Banco de Valencia, Novagalicia Banco, Banco Gallego, Liberbank, Caja 3, CEISS y BMN). Ese rescate supuso el gasto de 251.563 millones de dinero público… ¿Sabes que la ciudadanía asumimos el rescate bancario cifrado en 101.500 millones de €, de los que solo se van a recuperar 9.500 mill.? Desde la web de la SAREB se pueden consultar los inmuebles que todavía están a la venta… ¿Te interesa curiosear precios?

En otros países se optó por no rescatar a la banca y dejar que quebrara, para que la ciudadanía no tuviera que cargar con las pérdidas de un sector que había arriesgado demasiado solo con afán de obtener grandes beneficios… ¿Sabías que en caso de quiebra del sistema financiero hay un Fondo de garantía de depósitos que te permite recuperar de tus cuentas y depósitos hasta 100.000 € por titular y entidad de la zona Euro? Habla con tu familia para que, si sobrepasan ese límite, añadan titulares a sus cuentas o repartan el dinero en diferentes bancos…

El MERCADO FINANCIERO, al igual que el resto de mercados, trata de intercambiar una CANTIDAD de un bien (dinero y otros productos que lo sustituyen) a cambio de un PRECIO (que llamamos interés) entre unas personas o empresas que conforman la OFERTA (quienes lo han ahorrado y no necesitan gastarlo en la actualidad) y otras personas o empresas que actúan como la DEMANDA (quienes necesitan conseguirlo).

La DEMANDA DE DINERO es la cantidad que las personas y las empresas desean tener en este momento, en vez de invertirlo en otros productos. Depende de:

La CANTIDAD DE DINERO que circula entre los agentes se puede clasificar según su tipología o ‘AGREGADOS MONETARIOS’:

1. DINERO LEGAL: Efectivo en billetes y monedas (papel y metal)

2. DINERO BANCARIO: Son apuntes en la contabilidad de los bancos, así que no existe físicamente. Se divide en:

a) Depósitos a la vista

b) Depósitos de ahorro, que tienen liquidez inmediata (si son pocos clientes) y Depósitos a plazo fijo, que reciben unos intereses a cambio de renunciar a su uso durante un periodo de tiempo determinado.

c) Cuasidinero o “OAL” = otros activos líquidos en manos del público, p.ej. los títulos de deuda pública emitidos por el Tesoro Público: pagarés, letras, etc.

El DINERO BANCARIO es el que crean las entidades financieras al conceder préstamos, ya que según el sistema de RESERVA FRACCIONARIA, solo deben guardar como reservas un pequeño porcentaje para hacer frente a las posibles retiradas de efectivo de sus clientes (y por tanto pueden prestar a otro cliente el resto). Este sistema está basado en el hecho de que las personas depositantes no suelen reclamar todos sus depósitos al mismo tiempo. Actualmente el Banco Central Europeo ha fijado el COEFICIENTE LEGAL DE CAJA o de reservas en el 1% (0% en valores de renta fija con vencimiento mayor a 2 años). En caso de quiebra de un banco, el Estado ha creado un ‘Fondo de garantía de depósitos’ hasta un máximo de 100.000 € por titular y entidad.

El total de OFERTA MONETARIA viene determinado por la base monetaria (dinero en papel y moneda) y el MULTIPLICADOR MONETARIO, que es la inversa del coeficiente de caja (dinero que no existe físicamente). Si el público ahorrara el 100% se conseguiría esta expansión:

Oferta monetaria = Base monetaria * ( 1 / coeficiente de caja )

Por ejemplo = 100 € en efectivo * ( 1 / 0,01 ) = 10.000 € finales

El SISTEMA FINANCIERO, que posibilita la canalización de fondos desde agentes ahorradores hasta agentes que necesitan financiación, está formado por:

La BOLSA DE VALORES es el mercado secundario más importante y mejor organizado. En ella la cotización de un título corresponde al precio fijado en la última compraventa. Las más importantes son la Bolsa de Nueva York (New York Stock Exchange aunque se le suele llamar ‘Wall Street’), Nasdaq (también en Nueva York), Tokio, Shanghái, Hong Kong, Londres, Euronext (en Amsterdam), Francfurt, etc. En España hay 4 bolsas: Madrid, Barcelona, Bilbao y Valencia. Para resumir la evolución de la cotización de las acciones de las principales Sociedades Anónimas de un territorio se emplea un ÍNDICE BURSÁTIL, como por ejemplo el Ibex-35 (España), Eurostoxx-50 (Europa), Dax-30 (Alemania), FTSE-100 (Reino Unido), Cac-40 (Francia) o Mib-30 (Italia). Fuera del continente destacan el Nikkei-225 (Japón) o estos tres de EE.UU.: Standard&Poors 500, Dow Jones 30 o Nasdaq 100 (más tecnológico).

Los PRODUCTOS O ACTIVOS FINANCIEROS se clasifican según su liquidez, su riesgo y su rentabilidad. Pueden ser emitidos por:

A) EMPRESAS PRIVADAS

– Acciones

– Obligaciones o “bonos”

– Fondos de inversión

– Productos derivados: futuros, opciones, swaps, etc.

B) SECTOR PÚBLICO

– Letras (<2 años)

– Bonos (2-3-5 años)

– Obligaciones (10-15-30 años)

Los ESCÁNDALOS BANCARIOS más recientes y mediáticos han sido estos:

Además los bancos financian ACTIVIDADES MUY PERJUDICIALES:

ARMAMENTO: financian e invierten en empresas fabricantes de armas utilizadas en conflictos alrededor de todo el mundo. Puedes consultar a lista actualizada de la implicación de cada entidad bancaria: buscador

DESTRUCCIÓN DEL MEDIO AMBIENTE: invierten en grandes proyectos e infraestructuras que desplazan comunidades y contaminan territorios, participan en empresas transnacionales que deterioran el medio ambiente. P.ej. El Banco Santander ha apoyado la construcción de una mega-hidroeléctrica en plena Amazonia Brasileña, o La Caixa y Caixa Catalunya participan en Repsol, acusada de contaminar el río Pastaza en la Amazonía peruana y de atentar contra los derechos de la población Quitxua de la zona.

FRAUDE FISCAL: En España, la evasión de impuestos se estima en más de 60.000 millones de euros, según la Agencia Tributaria, y el 74% del fraude fiscal se centra en grandes familias, grandes empresas y la banca (quien, además, canaliza este fraude a paraísos fiscales). P.ej. El Banco Santander participa en 52 sociedades en paraísos fiscales, principalmente en las Bahamas y Jersey.

ESPECULACIÓN: Los bancos se están enriqueciendo simplemente “moviendo” nuestro dinero, son culpables de la caprichosa fluctuación de precios y especulan con divisas, inmuebles y alimentación, entre otros. El Parlamento Europeo admite que los movimientos especulativos financieros son responsables de casi el 50% del aumento de precios de los alimentos. Se calcula que por cada euro que se invierte en la especulación alimentaria, se condena al hambre a 314 personas.

OPACIDAD: No existe transparencia ni información accesible a la clientela sobre el destino de sus ahorros y fondos de inversión. Eso implica que la ciudadanía coopera involuntariamente en que su dinero sea rentable sin importarle los inconvenientes o perjuicios que pueda provocar en la sociedad, los ciudadanos o el medioambiente…

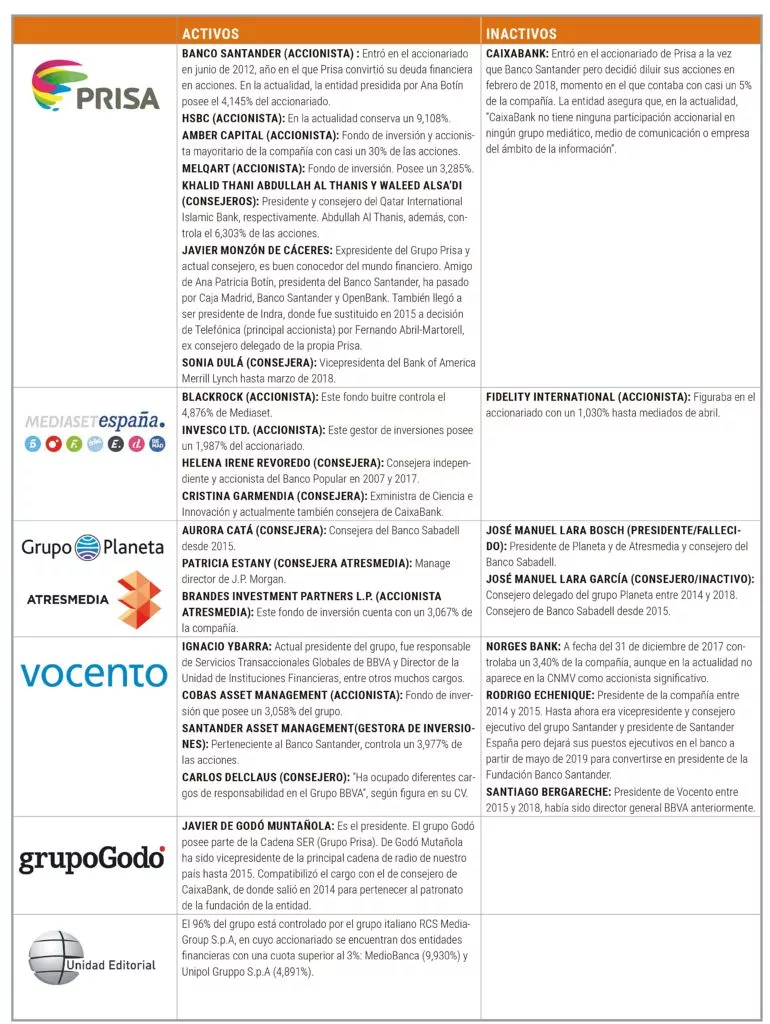

¿Por qué la población no es consciente de estas graves consecuencias? Los GRANDES GRUPOS DE COMUNICACIÓN nacionales e internacionales están participados por entidades financieras, de tal manera que dejan de ser imparciales y responden a los intereses particulares de sus consejos de administración, p.ej. A fecha de septiembre de 2021, las 10 empresas con mayor participación en el capital social de los grupos de comunicación son:

Mediaset España

Atresmedia

La alternativa que surge desde la Economía Social y Solidaria se denomina BANCA ÉTICA, que basa su actividad en los principios de coherencia con los valores humanos, la participación democrática de su clientela, la transparencia interna y la transformación positiva de la sociedad. Sus préstamos apoyan a la economía real, los proyectos medioambientales sostenibles, el comercio equitativo y el beneficio social. Estas entidades están . Las entidades con mayor implantación en nuestro territorio son:

La BANCA ÉTICA proporciona ventajas a prestamistas y ahorradores, evitando los perjuicios especulativos, sociales y medioambientales de la banca tradicional.

Aquí se muestra el proceso de CREACIÓN DEL DINERO BANCARIO

EL CONCURSANTE es una película que explica cómo la economía capitalista necesita un CRECIMIENTO INFINITO. Si la cantidad de dinero en circulación tuviera un tope máximo sería imposible lograrlo. Para hacerlo posible el estado permite a la banca “inventar” dinero de la nada. Por definición cualquier entidad bancaria está quebrada porque no puede devolver los depósitos simultáneamente a todos sus clientes +

En los últimos años se ha producido una gran CONCENTRACIÓN BANCARIA con la absorción de pequeñas entidades, que ayudan a que las grandes entidades obtengan economías de escala, pero restringen la competencia y afectando al cierre de sucursales y despido de empleadas

Estas son las 10 entidades financieras más importantes del mundo

EL RESCATE BANCARIO consistió en recibir un préstamo de la Unión Europea para que no quebraran las entidades financieras españolas y se socializaran las pérdidas (aunque los beneficios que generan son privados).

Los únicos MEDIOS DE COMUNICACIÓN INDEPENDIENTES del gran capital financiero son aquellos que se autosostienen con las cuotas de sus lectores y priorizan el interés periodístico y la cultura de la sociedad por delante del afán de lucro

En marzo de 2023 han quebrado tres bancos en EEUU: Silicon Valley Bank, Silvergate Bank y Signature Bank, y ha sido rescatado el First Republic Bank. El Credit Suisse (el 20º más importante de Europa) ha sido absorbido por su rival UBS como último intento de evitar su colapso. ¿Llega una nueva crisis crediticia mundial? (ver explicación hasta 11:30)

Expansión monetaria de las entidades financieras

< Practicamos de manera gráfica cómo va circulando el dinero por las manos de sucesivos intermediarios financieros y observamos la masa total de dinero bancario creado a partir de una cantidad inicial en efectivo. >

1. Estamos sentados por filas y columnas. La persona que luego entregará su dinero actúa como FAMILIA (y porta un trozo de papel a modo de libreta de ahorro), mientras que la persona que recibe el dinero actúa como BANCO (y necesitará una calculadora para saber cuánto puede prestar).

2. El BANCO CENTRAL inyecta en la Economía 100 €, entregándoselo a quien se encuentra sentado en un sitio al extremo de una fila/columna de clase.

3. Esta persona deposita la cantidad total en su banco más cercano (a su lado o, si es necesario, hacia atrás).

4. Este banco se queda con el 1% y le presta la cantidad restante a la siguiente familia (a su lado, o si ya ha llegado al extremo, a la fila posterior).

5. La persona que lo recibe decide ahorrarlo en otro banco, y se repiten las operaciones hasta que hayan pasado por todas las mesas.

< En la pizarra se apuntan las cantidades que cada ciudadan@ tiene en su libreta, y se demuestra cuánto se han multiplicado los 100 € iniciales. >

Los intermediarios financieros bancarios se han convertido en el principal actor del capitalismo liberal a nivel internacional. Las grandes firmas multinacionales acumulan cantidades desorbitadas de dinero que tienen que ser rentabilizadas año a año, así que son dedicadas a financiar actividades que, en vez de ser beneficiosas para la sociedad, pueden ser perjudiciales a la par que muy lucrativas.

A. Encuentra en cualquier buscador online algunos artículos críticos con las acciones de una entidad bancaria aragonesa (p.ej. Ibercaja) y describe qué hizo mal y si fue castigada por ello.

B. Investiga en internet y describe uno de los grandes escándalos por los que se conoce a cualquier entidad bancaria española (p.ej. Santander, BBVA, Caixabank, Bankia, Sabadell…), indicando también si recibió algún castigo por ello.

C. Repite la búsqueda y la descripción con alguno de los grandes bancos mundiales (p.ej. HSBC, Bank of America, JPMorgan Chase, ICBC, etc.)

D. Por último, investiga y describe si alguna de estas entidades de banca ética ha tenido escándalos en los últimos años, y da tu opinión al respecto: Fiare, Triodos, Coop57, etc.

que puede emprender tu centro de estudios

que puede emprender tu Ayuntamiento, tu Gobierno Regional, tu Gobierno Estatal o las Instituciones Internacionales.

4.3 Adquirir conocimientos financieros a partir del análisis del sistema financiero, su funcionamiento y los efectos que se derivan de las decisiones adoptadas en él y estableciendo conexiones entre estos aprendizajes y las decisiones financieras personales que afectan a la vida cotidiana.