Ibai Llanos y ElRubius son dos de los streamers más exitosos en lengua castellana. Uno lleva un escudo en la ropa, otro ayuda a millones de compatriotas y se siente muy orgulloso de ello… +

La FISCALIDAD es el conjunto de leyes que regulan los ingresos que cada administración pública recauda de la ciudadanía. Un IMPUESTO es un pago que el Estado exige a la ciudadanía con el objetivo de incrementar el bienestar social. Son pagados tanto por la ciudadanía como por el tejido empresarial. Los impuestos suelen ser un tema de conversación recurrente como fuente de crítica hacia los partidos políticos gobernantes, aunque pocas veces se comentan sus tres FUNCIONES SOCIALES:

Los INGRESOS PÚBLICOS se obtienen aproximadamente al 50% de cada una de estas FUENTES:

A. TRIBUTOS

B. OTROS INGRESOS EXTRAORDINARIOS

Estos son los IMPUESTOS DIRECTOS MÁS HABITUALES:

– I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas), que se paga por obtener algún tipo de ingresos a lo largo de un año. Es progresivo.

– I.S. (Impuesto sobre Sociedades), que pagan las empresas por los beneficios obtenidos durante un año. Es proporcional al 25%, aunque tiene muchas reducciones que lo hacen ser bastante inferior al IRPF.

– I.B.I. (Impuesto sobre Bienes Inmuebles), que se paga por poseer un inmueble (casa, local o terreno). Es un impuesto municipal que se calcula según el valor catastral del bien.

– I.V.T.M. (Impuesto sobre Vehículos de Tracción Mecánica), que se paga por tener algún tipo de vehículo, en función de su tipo y cilindrada. Es también municipal.

– I.S.D. (Impuesto sobre Sucesiones y Donaciones), se paga al heredar bienes o donar a terceros. En realidad, en la mayor parte de España está exento hasta una cantidad muy alta de dinero.

– I.T.P.yA.J.D. (Impuesto sobre Trasmisiones Patrimoniales y Actos Jurídicos Documentados). Se paga por transmitir un elemento del patrimonio y por un acto jurídico documentado oficialmente por una notaría.

Además hay otros IMPUESTOS INDIRECTOS:

– I.V.A. (Impuesto sobre el Valor Añadido), que se paga por consumir cualquier bien o servicio. Puede ser del 4%, 10% o 21%.

– I.E. (Impuestos Especiales), pagados al comprar bienes cuyo consumo tiene efectos negativos sobre la salud o medio ambiente. p.ej. el tabaco, el alcohol o la gasolina.

Según su carácter redistribuidor distinguimos estos TIPOS DE IMPUESTOS

La PRESIÓN FISCAL es el conjunto de los impuestos y contribuciones sociales en relación con el PIB. España ha aumentado en 2022 su presión fiscal hasta el 39% del PIB, pero sigue estando por debajo de la media europea, muy lejos de las principales economías como Alemania, Francia o Italia. Se puede ver el gráfico del contexto europeo en datosmacro. Algunas escuelas liberales utilizan otra medida llamada “esfuerzo fiscal” a través del indicador del “índice de Frank”, aunque se ha demostrado matemáticamente su nula validez. En cambio sería muy deseable que la población conozca cómo se está repartiendo la carga fiscal entre los distintos grupos de renta, es decir, ¿las clases humildes soportan mayor % de impuestos que las élites adineradas?.

Las teorías neoliberales señalan que lo ideal es bajar la presión fiscal porque existe un “punto de saturación”, es decir, un % de impuestos determinado que, al ser sobrepasado, hace que la recaudación total de la administración descienda. Sería el punto más alto de la CURVA DE LAFFER. En Wikipedia se exponen opiniones y datos históricos que demuestran que la bajada de impuestos en los años 80 (Ronald Reagan y Margaret Thatcher) produjeron una caída del crecimiento económico y un aumento de la desigualdad. Por tanto, la discusión no trata sobre la existencia de dicha curva, sino que debería determinar si nuestro país está en el lado derecho (convendría bajar impuestos) o, como ocurrió en EE.UU. y U.K., en el izquierdo (convendría subirlos).

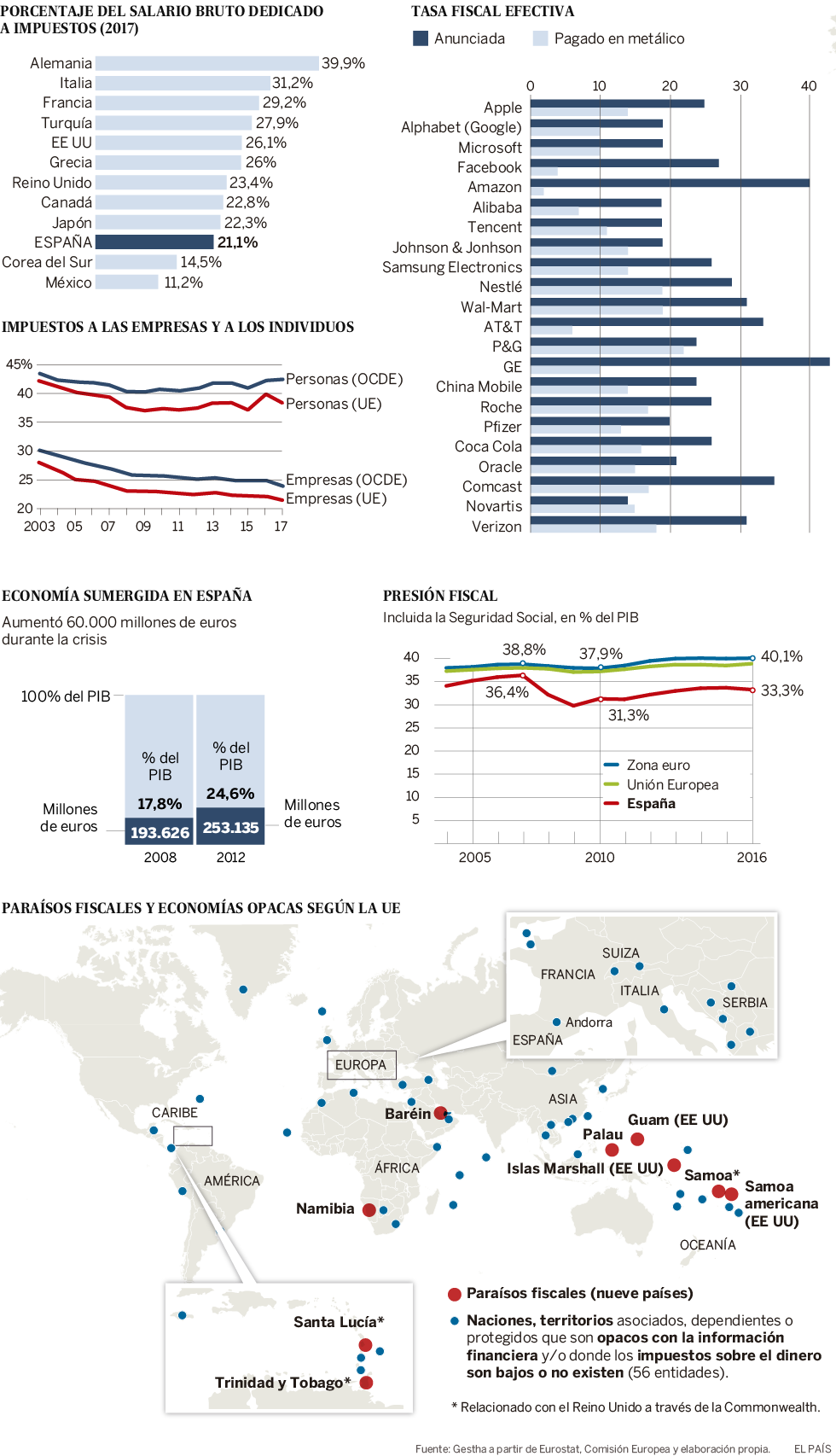

España es líder en evasión fiscal según el Observatorio Fiscal de la Unión Europea, alcanzando un 10,6% del PIB. La Unión Europea ampara el mantenimiento de varios REFUGIOS FISCALES. La UE publicó por vez primera una lista negra de paraísos fiscales en diciembre de 2017, tras la publicación de millones de archivos informáticos con irregularidades y fraudes fiscales con nombres y apellidos (Papeles de Panamá, LuxLeaks y Papeles del Paraíso). Las guaridas fiscales mas perjudiciales para las arcas de los estados europeos son Bahamas, Bermudas, Islas Vírgenes Británicas, Islas Caimán, Guernsey, Hong Kong, Isla de Man, Jersey y Panamá. Sin embargo, la UE no osa poner en la lista negra a los refugios más escandalosos: EE.UU. y SUIZA. En EEUU destacan como refugios opacos Dakota del Sur, Nevada, Montana, Wyoming y, especialmente, Delaware. Como curiosidad Wilmington, la capital del Estado de Delaware, tiene un edificio de tres plantas (nº 1209 de North Orange Street) donde hay registradas unas 285.000 empresas. Algunas de esas empresas son propiedad de Hillary Clinton o de Donald Trump. 5 países de la UE incumplen nuestros propios criterios fiscales (lista negra): CHIPRE, IRLANDA, LUXEMBURGO, MALTA y HOLANDA.

La ECONOMÍA SUMERGIDA es el nombre que recibe el “dinero negro” ocultado a las autoridades, e incluye la economía ilegal (“mercado negro” de bienes prohibidos como el narcotráfico o la prostitución) y la economía irregular (que se esconde al control fiscal. Ejemplos de esto último son las personas que trabajan sin contrato, la población parada que cobra un subsidio mientras trabaja en otra actividad, la venta callejera no legal, o los instrumentos contables que tratan de esconder los beneficios obtenidos por una empresa. En España se estima que alcanza el 17% del PIB, lejos del 10% de Alemania o del 13% de Francia. Los sectores que concentran esta práctica son la construcción, la agricultura, la hostelería y, sobre todo, los trabajos domésticos y de cuidados personales. Sus efectos más negativos son: empleos precarios, sueldos no dignos, siniestros laborales, menos ingresos públicos, etc.

INGRESOS FISCALES: estos gráficos reflejan el peso de cada fuente y su evolución

¿Te parece apetitoso el SANDWICH HOLANDÉS con CAFÉ DOBLE IRLANDÉS? es la estrategia de las grandes multinacionales para eludir el impuesto de sociedades en España (25% en teoría) y tributar en un paraíso fiscal (~0%)

La “NIÑA DE LA CURVA DE LAFFER” se aparece cada vez que alguien pide una bajada de impuestos porque “siempre consigue subir la recaudación”

Esta infografía recopila los principales DATOS FISCALES COMPARADOS

¿Cuánto decidimos aportar al bien común?

< Dinámica basada en el libro de Jorge Juan “Economía de urgencia” (2013) de Ed. Ariel. Hay 5 PERSONAS VOLUNTARIAS, que van a representar la población de un país. Salen a la pizarra con un BOLÍGRAFO y 5 FOLIOS. Cada persona en cada año imagina que ha percibido unos ingresos de 10 €, y debe decidir libremente cuántos euros (sin céntimos) decide aportar como impuestos, apuntándolo en un folio en secreto. Tras hacer una cuenta atrás las 5 personas revelan simultáneamente la cifra escrita. >

1. AÑO 1: escribimos en la pizarra una tabla. En la primera fila ponemos la aportación de cada una y a la derecha la suma total. Como ese dinero se invierte en la prosperidad de toda la sociedad, multiplicamos por 2 y repartimos equitativamente entre las 5 personas.

2. AÑO 2: (se repite)

3. AÑO 3: (se repite)

4. AÑO 4: (se repite)

5. AÑO 5: (se repite)

< Conclusiones: lo habitual es que en el año 1 se aporte un 40%, y que cada año vaya reduciéndose ese porcentaje. Sin embargo, en caso de que l@s participantes hubieran puesto el 100%, habrían duplicado su riqueza cada uno de los años!!!. ¿Por qué no lo han hecho? Porque no quieren arriesgarse a poner mucho individualmente y que los demás no pongan nada. El riesgo solo tiene sentido si confiamos en la generosidad de los demás. En cada ronda se demuestra que los demás están bajando su aportación, y todos se desaniman mutuamente. POR ESO EL ESTADO FIJA LA OBLIGATORIEDAD DE LOS IMPUESTOS Y DE LAS COTIZACIONES SOCIALES. ES NECESARIO UN REGULADOR PARA PROVEER SERVICIOS DE VALOR A LA SOCIEDAD. >

Analizamos si en tu día a día provocas algún impacto positivo o negativo tanto en ti como en las personas que te rodean.

A. Explica cuáles son tus rutinas diarias que tienen un impacto positivo en ti, tanto en la actualidad como en el futuro. ¿Qué podría hacer el sector público para incentivar en la gente la adquisición de esos hábitos positivos?.

B. Luego haz una lista de las actividades frecuentes que realizas y pueden suponerte un perjucio ahora o más adelante. ¿Cómo podría intervenir el sector público para convencerte de que dejes esos hábitos perniciosos?.

C. Relata cuál de tus acciones habituales crees que puede ser la más beneficiosa para otra gente. ¿El estado podría incentivarla en más gente de algún modo?.

D. Describe una de tus acciones que pueden molestar o importunar a otras personas. ¿Qué herramienta puede usar el sector público para evitar el malestar?.

que puede emprender tu centro de estudios

que puede emprender tu Ayuntamiento, tu Gobierno Regional, tu Gobierno Estatal o las Instituciones Internacionales.

6.1 Plantear soluciones socioeconómicas que respondan a necesidades individuales y colectivas investigando y explorando la realidad económica teniendo en cuenta diversos factores y aplicando las herramientas propias del ámbito de la economía.